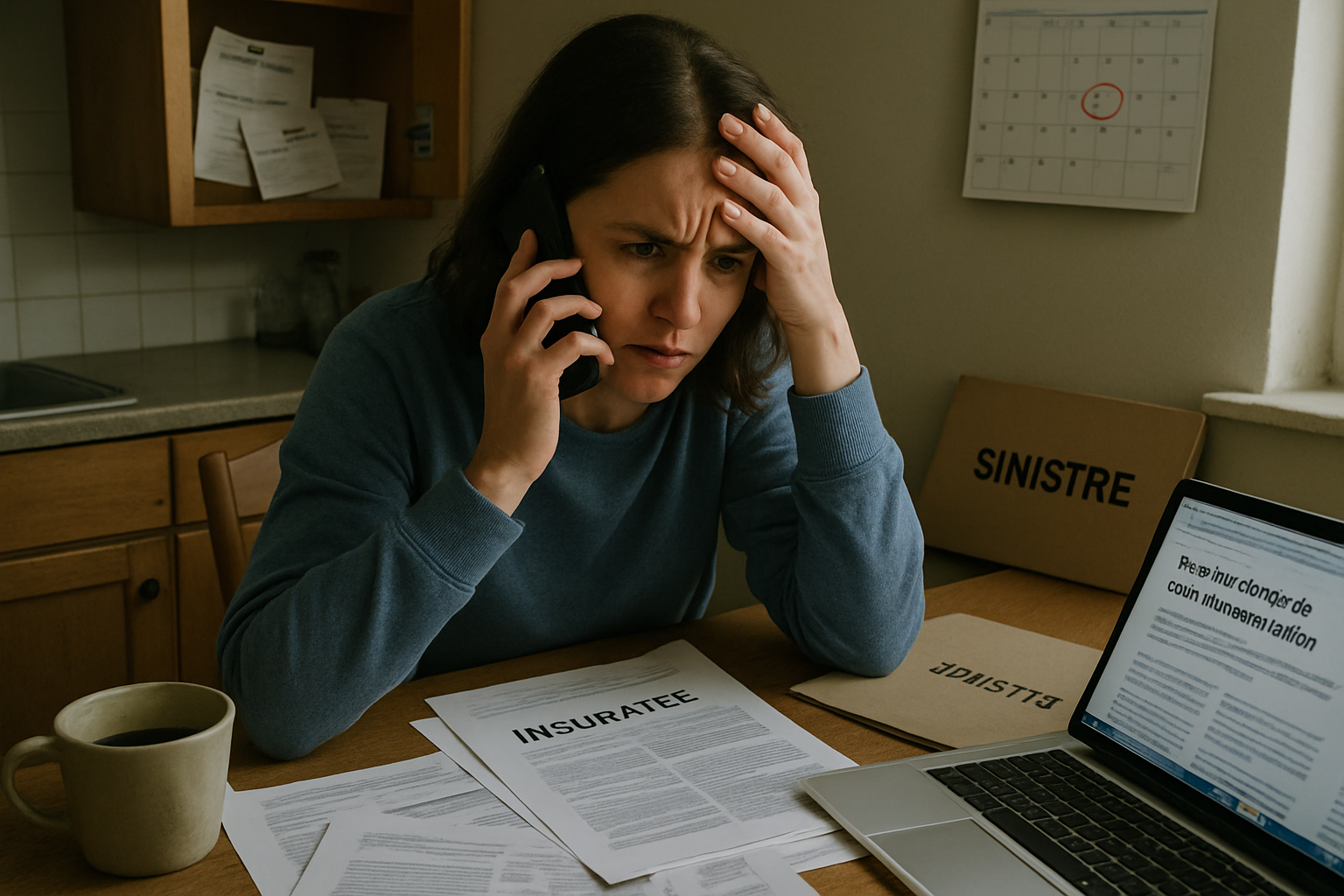

Le refus d’indemnisation par une compagnie d’assurance peut plonger un assuré dans une situation délicate, voire critique, surtout lorsque le sinistre impacte directement sa vie quotidienne ou son patrimoine. Qu’il s’agisse d’un dégât des eaux, d’un vol, d’un incendie, ou d’un accident automobile, les conséquences financières peuvent être lourdes. Pourtant, il est important de rappeler que les assureurs ne peuvent pas rejeter les demandes d’indemnisation à leur guise. En 2025, le cadre juridique impose une rigueur stricte quant aux motifs légitimes de refus et offre des outils efficaces pour contester ces décisions. Ce dossier détaillé se penche sur les cas où un refus est justifié, les droits de l’assuré face à ces refus, et les démarches précises à entreprendre pour obtenir réparation. Des exemples concrets issus des pratiques des grands assureurs comme MAIF, MMA, AXA, Allianz, Groupama, Macif, Swiss Life, Generali, Aviva ou Direct Assurance illustreront ces situations. Enfin, des conseils stratégiques et juridiques permettront de transformer la frustration initiale en une action maîtrisée pour défendre ses intérêts.

Les raisons légitimes d’un refus d’indemnisation par votre assurance

Les compagnies d’assurance telles que AXA, MAIF ou Allianz s’engagent à protéger leurs assurés, mais dans un cadre prévu par le contrat. Il est essentiel de comprendre que le refus d’indemnisation ne signifie pas systématiquement une mauvaise foi de la part de l’assureur, mais souvent un respect strict des clauses contractuelles.

Les exclusions de garantie figurent parmi les motifs les plus courants. Les contrats d’assurance habitation multirisque, par exemple, précisent en caractères très apparents les situations exclues, comme le non-respect des normes de sécurité dans le cadre de l’habitation, certaines catastrophes naturelles non couvertes ou des événements spécifiques, par exemple : sécheresse, tempête, ou incendie hors zone couverte. Ces exclusions sont prévues par la loi, notamment l’article L. 113-1 du Code des assurances, qui impose leur mention formelle et claire dans le contrat. Ainsi, un dommage causé par une catastrophe naturelle non reconnue officiellement ou sans déclaration préalable à l’assureur pourra être refusé.

Les erreurs ou négligences de l’assuré constituent une autre catégorie classique de refus chez des assureurs comme Swiss Life ou Generali. Si un assuré ne prend pas les mesures nécessaires pour protéger son bien — par exemple, laisser une voiture non verrouillée, ne pas signaler un changement d’usage d’une maison secondaire, ou omettre de déclarer un sinistre dans les délais prescrits — l’indemnisation peut être écartée. La malveillance volontaire, telle que provoquer un sinistre pour toucher l’indemnisation, relève du domaine de la fraude et conduit souvent à un refus catégorique.

Enfin, des motifs contractuels incombent également à l’assurance. Par exemple, l’absence de paiement des primes, le dépassement des délais de carence, ou le fait que le sinistre ait lieu hors période de validité du contrat (suite à une non-renouvellement) sont aussi des raisons explicites de rejet par des agences telles que Groupama ou Aviva. En cas d’accident responsable en assurance automobile, certains contrats limitent l’indemnisation et privilégient la responsabilité civile uniquement.

- Exclusions légales et contractuelles explicites

- Non-respect des conditions de sécurité ou négligences

- Délai de déclaration des sinistres dépassé

- Fraude ou malveillance avérée

- Paiement irrégulier des cotisations ou contrat expiré

| Motif de refus | Exemples chez les assureurs | Conséquences pour l’assuré |

|---|---|---|

| Exclusion de garantie | MAIF refuse la prise en charge d’un dégât des eaux si ce dernier résulte d’une non- réparation durable | Pas d’indemnisation, résolution du litige souvent vouée à la négociation |

| Erreur ou négligence | Direct Assurance refuse le remboursement lorsqu’un véhicule volé était laissé ouvert | Rejet du sinistre, forte probabilité de contestation possible |

| Carence ou non-paiement | Aviva suspend la couverture après trois mensualités impayées consécutives | Perte temporaire ou définitive de la prise en charge |

| Fraude | Generali refuse indemnisation en cas de sinistre volontaire | Poursuites juridiques possibles |

Comment contester un refus d’indemnisation par votre assureur ?

Un refus d’indemnisation peut parfois paraître injustifié, notamment si le sinistre correspond clairement aux événements garantis par le contrat. De la MAIF à la Macif en passant par MMA ou Groupama, les recours sont possibles et doivent être initiés méthodiquement.

Le premier réflexe est d’étudier attentivement le contrat signé, en comparant les conditions générales et les conditions particulières. Il arrive fréquemment que des clauses floues ou trop générales soient utilisées pour justifier un refus. Or, selon l’article L. 211-1 du Code de la consommation, en cas d’ambiguïté, l’interprétation doit se faire en faveur de l’assuré. La jurisprudence impose aussi à l’assureur d’apporter la preuve que le sinistre entre bien dans le champ d’une exclusion, conformément à l’article 1353 du Code civil.

Pour contester, la procédure démarre généralement par une lettre de mise en cause adressée à l’assureur. Cette lettre doit détailler clairement le désaccord, récapituler les faits, et faire une demande explicite d’indemnisation. L’assureur a alors un délai légal de 8 jours pour répondre sous peine de voir sa responsabilité engagée.

En cas de silence ou de réponse négative, une lettre de mise en demeure par recommandé avec accusé de réception peut être envoyée. Celle-ci rappelle les obligations légales de l’assureur, les termes du contrat, et les conséquences en cas de refus injustifié. Cette phase est une étape obligatoire avant tout litige judiciaire.

- Analyser son contrat d’assurance en détail

- Envoyer une lettre de mise en cause avec les justificatifs

- Relancer par une lettre de mise en demeure si nécessaire

- Se préparer à une procédure judiciaire en cas d’échec des négociations

- Faire appel à un médiateur de la consommation ou conciliateur de justice

| Étape | Action recommandée | Délai légal | Conséquences |

|---|---|---|---|

| Lettre de mise en cause | Exposer le litige et faire une demande d’indemnisation explicite | Réponse sous 8 jours | Obligation pour l’assureur de répondre |

| Lettre de mise en demeure | Rappeler les obligations légales et contractuelles | Aucune réponse engage poursuite | Engagement d’une procédure juridique possible |

| Saisine du tribunal judiciaire | Dépôt de plainte ou action en justice | Variable selon juridiction | Décision judiciaire contraignante |

Les recours juridiques face à un refus d’indemnisation abusif

Lorsque les démarches amiables échouent, la voie judiciaire reste ouverte pour obtenir gain de cause. Dans un pays où la loi encadre fortement le secteur des assurances, comme en France, le tribunal judiciaire est compétent pour examiner les litiges relatifs à l’indemnisation.

Depuis la réforme de la procédure civile en 2020, les modalités d’accès à la justice ont évolué mais demeurent accessibles. Le tribunal judiciaire est saisi soit par assignation par huissier, soit par requête, notamment pour les montants inférieurs à 5 000 euros. Certaines procédures simplifiées, comme l’injonction de payer, peuvent accélérer le règlement des contentieux.

Il est crucial de noter que, selon l’article R. 114-1 du Code des assurances, le tribunal compétent est en principe celui du domicile de l’assuré. Toutefois, des exceptions existent : pour les sinistres concernant des biens immobiliers, c’est le tribunal du lieu de situation du bien qui est compétent ; pour les accidents, le choix revient soit au domicile de l’assuré soit au lieu du dommage.

L’intervention d’un médiateur de la consommation ou d’un conciliateur de justice peut être un préalable obligatoire pour les litiges inférieurs à 5 000 euros. Ces tiers indépendants encouragent une résolution des conflits sans passer par la longue et coûteuse voie judiciaire.

- Recourir à la médiation ou conciliation obligatoire avant saisie judiciaire

- Saisir le tribunal judiciaire compétent en fonction du lieu du sinistre ou domicile

- Préparer un dossier solide comprenant toutes les preuves et correspondances

- Envisager les procédures simplifiées comme l’injonction de payer ou de faire

- Consulter un avocat spécialisé en droit des assurances pour les contentieux complexes

| Recours | Domaine d’application | Procédure | Avantages |

|---|---|---|---|

| Médiation de la consommation | Litiges inférieurs à 5 000 € | Médiateur indépendant gratuit | Rapidité et coût réduit |

| Conciliation de justice | Litiges en général | Conciliateur nommé par le tribunal | Solution amiable sans procès |

| Saisine du tribunal judiciaire | Litiges supérieurs à 5 000 € ou non résolus | Assignation ou requête | Décision contraignante et exécutoire |

Changer d’assurance après un refus d’indemnisation : opportunités et précautions

Un refus d’indemnisation peut aussi être un signal pour revoir son contrat ou changer d’assureur. Certains acteurs du marché comme Direct Assurance ou la Macif proposent des solutions flexibles permettant aux assurés notamment en assurance auto de trouver des offres plus adaptées.

Depuis l’entrée en vigueur de la loi Hamon, il est possible de résilier son contrat d’assurance auto à tout moment après la première année de souscription, sans frais ni pénalités. Cette législation encourage la concurrence et permet de bénéficier de tarifs plus avantageux, tout en tenant compte des garanties réellement nécessaires.

Lors du changement, il est primordial :

- de comparer les garanties indispensables, notamment pour les risques majeurs comme l’incendie, les dégâts des eaux, ou la tempête (exemple de garanties multirisques),

- de vérifier l’étendue des exclusions de garantie (protection multirisques habitation),

- d’assurer la continuité de la couverture pour éviter toute période non assurée (assurance maison et jardin)

- d’évaluer les clauses spécifiques concernant les biens de valeur (assurance multirisque valeurs)

Les fournisseurs comme Allianz, Generali ou Aviva offrent des garanties complémentaires qui peuvent s’avérer précieuses pour ceux ayant une maison secondaire, ou un patrimoine immobilier rénové (assurance maison secondaire garanties, habitation rénovation).

| Assureur | Avantages pour changement | Garanties recommandées | Particularités |

|---|---|---|---|

| Direct Assurance | Résiliation simple et rapide, tarifs compétitifs | Assurance auto avec options vol et incendie | Service client accessible 24/7 |

| MAIF | Large couverture habitation et responsabilité civile | Multirisques, protection contre catastrophes naturelles | Expertise reconnue en gestion sinistres |

| AXA | Garanties personnalisables, offres groupées | Assurance habitation et automobile | Programme fidélité et conseils personnalisés |

Pour économiser efficacement sur son assurance auto, des outils gratuits en ligne permettent d’effectuer des devis sans engagement et de comparer les offres. Cette démarche s’avère souvent gagnante, notamment grâce à la possibilité offerte par la loi Hamon.

Mesures de prévention pour éviter un refus d’indemnisation en cas de sinistre

La meilleure manière de se prémunir contre un refus d’indemnisation est de respecter scrupuleusement les obligations contractuelles et de prévenir l’assureur en cas de changement.

Il convient donc de :

- déclarer immédiatement tout sinistre à son assureur selon les délais imposés, souvent 5 jours ouvrés,

- assurer la bonne protection et l’entretien des biens assurés, par exemple, vérifier régulièrement les installations électriques ou de chauffage pour réduire les risques d’incendie,

- maintenir à jour les informations relatives à la situation d’usage – changement de résidence, travaux de rénovation, ou usage non habituel (maison secondaire),

- bien connaître le périmètre des garanties et exclusions, notamment en se référant aux sites dédiés tels que assurance dégâts des eaux et incendie ou assurance sécheresse 2025, pour mieux apprécier le champ d’intervention de son assurance habitation,

- réaliser des expertises régulières pour les biens de valeur, notamment via des assurances spécifiques multirisques patrimoines.

| Prévention | Action à entreprendre | Bénéfices pour l’assuré |

|---|---|---|

| Déclaration rapide | Informer son assureur dans les délais impartis | Facilite le traitement et évite le rejet |

| Protection active | Entretenir régulièrement les biens et équipements | Réduit les risques de sinistre |

| Mise à jour des informations | Notifier tous changements significatifs | Maintient la validité des garanties |

| Connaissance du contrat | Lire attentivement les clauses encadrant les exclusions | Évite les mauvaises surprises |

FAQ essentielle en cas de refus d’indemnisation par une assurance

- Quels documents fournir pour contester un refus d’indemnisation ?

Il est important de réunir le contrat d’assurance (conditions générales et particulières), tous les échanges écrits avec l’assureur, les preuves du sinistre (photographies, expertises) et tout document administratif (constats, factures de réparation).

- Quel délai pour déclarer un sinistre et éviter un refus ?

Le plus souvent, la déclaration doit intervenir dans les 5 jours ouvrés suivant la connaissance du sinistre. Ce délai peut varier selon les compagnies, mais dépasser ce délai peut entraîner un refus d’indemnisation.

- Que faire si l’assureur ne répond pas à la lettre de mise en cause ?

Il convient d’adresser une lettre de mise en demeure recommandée avec accusé de réception, en rappelant les obligations légales, avant d’envisager une action en justice si aucune réponse n’est reçue.

- Est-il possible de changer d’assurance après un refus ?

Oui, notamment grâce à la loi Hamon qui facilite la résiliation sans frais passé la première année. Cela permet de choisir une assurance mieux adaptée et potentiellement plus performante.

- Quels recours juridiques existent en cas de contestation ?

Après médiation et conciliation, le tribunal judiciaire, compétent selon le domicile ou le lieu du sinistre, peut être saisi. Les procédures vont de l’assignation classique à des démarches simplifiées comme l’injonction de payer.